La concentración reduce un 15% los corredores de seguros en Galicia y desvía 300 millones de euros en primas intermediadas fuera de la comunidad

- Fundación Inade presenta la Radiografía de los Corredores de Seguros Gallegos 2025, analizando el perfil y la evolución de este canal de distribución en los últimos años

- La Xunta de Galicia supervisa 69 corredores de seguros de ámbito autonómico que, en conjunto, no alcanzan los 7 millones de euros de facturación

Fundación Inade presentó esta mañana, en la Confederación de Empresarios de Pontevedra (CEP), la “Radiografía de los corredores de seguros con domicilio social en Galicia 2025”, un informe que analiza la evolución, estructura y principales retos del sector en la comunidad autónoma.

El estudio revela que Galicia cuenta actualmente con 329 corredores de seguros, lo que supone un descenso del 15% respecto a la situación previa a la pandemia. Esta caída se explica, principalmente, por las operaciones de compraventa registradas en los últimos años, que han propiciado una progresiva concentración del sector.

En términos de representatividad, Galicia concentra el 6,05% del total nacional de corredores de seguros. De los 329 existentes, 260 están habilitados para operar en todo el territorio nacional, mientras que 69 limitan su actividad al ámbito autonómico, bajo la supervisión de la Xunta de Galicia. Este último segmento es el que ha experimentado un mayor ajuste, con una reducción del 30% en el número de expedientes gestionados por la Administración gallega desde 2020.

Desde el punto de vista de su trayectoria, el sector presenta una base relativamente reciente: solo el 18% de los corredores cuenta con autorización del siglo XX, mientras que el mayor volumen de autorizaciones se concentra en la segunda década del siglo XXI (2010-2019), lo que refleja el impulso experimentado por la actividad en esos años.

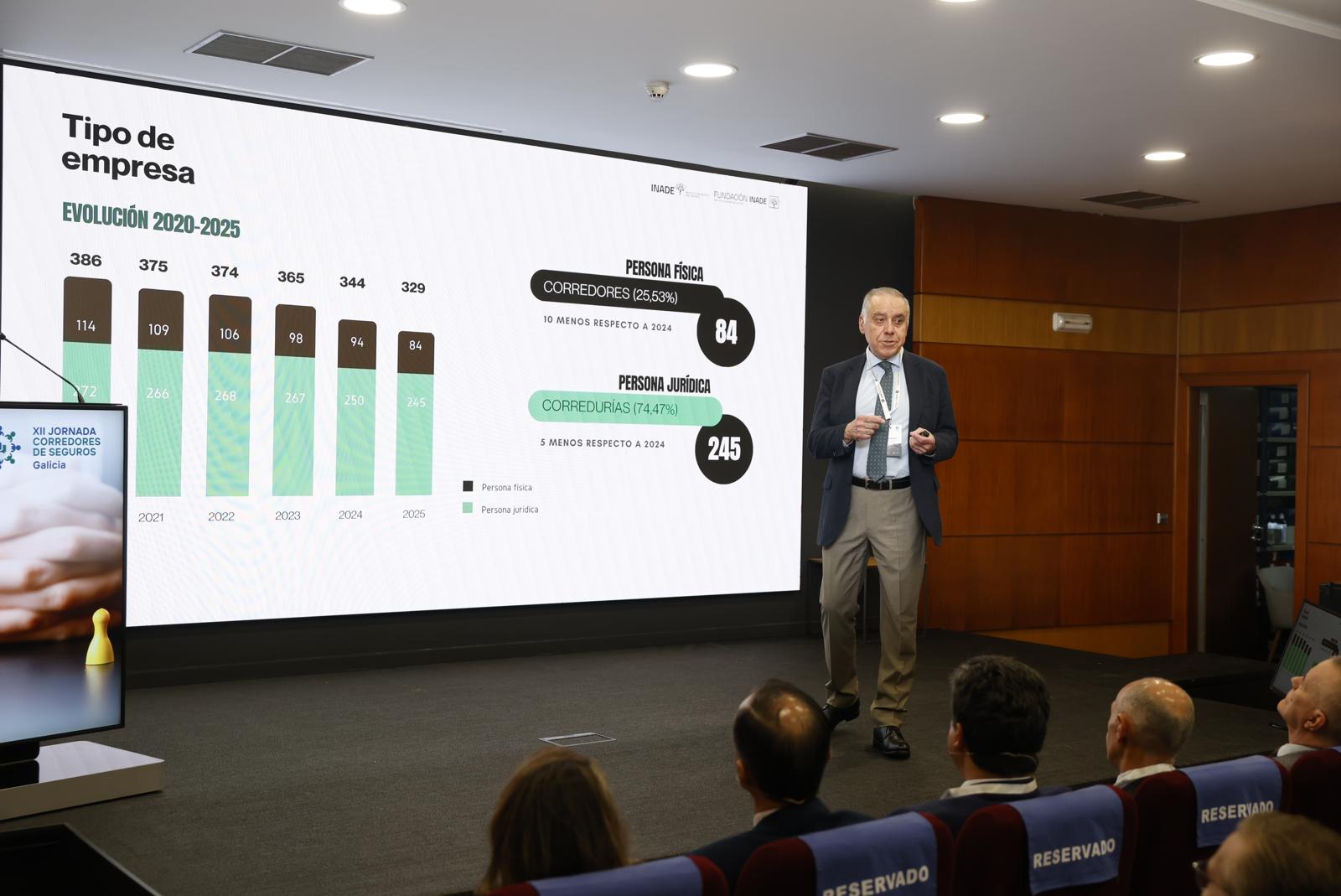

Predominio de sociedades y caída de corredores persona física

El análisis pone de manifiesto un claro predominio de las personas jurídicas frente a las físicas: 245 corredurías frente a 84 corredores individuales. Precisamente este último colectivo es el que registra una mayor caída, con una reducción del 26% en los últimos cinco años, frente al 10% de descenso en las sociedades.

Por provincias, A Coruña y Pontevedra son las más afectadas por el cese empresarial, con una pérdida de 8 y 7 corredores, respectivamente, en el último año. Lugo, por el contrario, es la única provincia que experimenta un leve crecimiento.

Además, el 62% de los corredores gallegos se concentra en las diez principales ciudades de la comunidad, con A Coruña (46) y Vigo (42) a la cabeza.

Mayor presencia femenina en el sector

La radiografía también analiza la presencia de la mujer en el sector. Las corredoras persona física representan el 38% del total, mientras que en el ámbito societario se contabilizan 151 socias, 101 administradoras y 72 responsables de la actividad de distribución, el máximo órgano técnico dentro de una correduría.

Escasa internacionalización

En materia de internacionalización, el informe refleja una presencia limitada: 17 corredores gallegos pueden operar en algún país del Espacio Económico Europeo, pero solo uno dispone del pasaporte europeo completo. Asimismo, únicamente una correduría cuenta con oficina en el extranjero (Portugal), mientras que el resto opera bajo el régimen de libre prestación de servicios.

Este contexto abre el debate sobre la capacidad del sector gallego para acompañar a sus clientes en sus procesos de expansión internacional.

Impacto de las operaciones de compraventa

Desde el inicio de la pandemia, 129 empresas han cesado su actividad, con especial intensidad en 2021 y 2025, en su mayoría como consecuencia de operaciones de compraventa.

Uno de los datos más relevantes es que, a raíz de estos procesos, cerca de 300 millones de euros en primas intermediadas han pasado a ser gestionadas por corredurías con domicilio fuera de Galicia. Este fenómeno plantea interrogantes sobre cómo esta pérdida de negocio gestionado desde Galicia puede afectar a la estructura y capacidad operativa de las entidades aseguradoras en la comunidad, en términos de recursos, empleo y toma de decisiones.

En contraposición, se han creado 72 nuevas corredurías, con una tendencia estabilizada desde 2023 en torno a 11 altas anuales.

Concentración del negocio y retos del sector

El informe señala que Galicia cuenta con 15 corredurías que superan el millón de euros de volumen de negocio, lo que evidencia una creciente concentración de la actividad en un número reducido de operadores. En contraste, el conjunto de corredores autorizados por la Xunta de Galicia —aquellos cuyo ámbito de actuación es exclusivamente autonómico— suma una facturación agregada de 7 millones de euros, una cifra inferior a la de la correduría líder en la comunidad, NB21, que alcanza por sí sola los 9,6 millones.

El perfil predominante del corredor gallego responde al de una empresa familiar, constituida como sociedad limitada unipersonal, con un administrador único que concentra la propiedad y la dirección, y con una orientación mayoritaria hacia clientes particulares.

En el ramo de no vida, el ingreso medio que perciben los corredores de seguros se sitúa en el 14,86% sobre las primas intermediadas. La mayor parte de estos ingresos procede de las comisiones abonadas por las entidades aseguradoras, mientras que los honorarios profesionales pagados directamente por los clientes tienen un peso muy reducido: un 0,22% en el caso de los corredores persona física y un 0,48% en las sociedades.

Por su parte, en el seguro de vida, el ingreso medio desciende hasta el 5,66% sobre las primas intermediadas. Al igual que en no vida, predominan las comisiones de las aseguradoras, mientras que los honorarios abonados por los clientes son residuales, situándose en el 0,04% para los corredores persona física y en el 0,78% en las sociedades.

En este escenario, Fundación Inade subraya la necesidad de reflexionar sobre la capacidad del sector para acceder a grandes cuentas, actualmente gestionadas en gran medida por corredores internacionales, así como sobre la viabilidad de determinados modelos de negocio, estableciendo en 100.000 euros el umbral mínimo de ingresos anuales recomendado para garantizar la sostenibilidad de una correduría con un empleado.

El mercado gallego cuenta con la presencia de grandes distribuidores internacionales como AON, Howden, Marsh, PIB Group, Sabseg o WTW, así como de grupos nacionales como Grupo Galilea, II-Broker, Grupo PACC, Peris, Ruiz Re o Summa Insurance, lo que incrementa la competencia en el sector.

Las grandes empresas gallegas, así como la Administración Pública, optan por estos operadores (especialmente los internacionales) para gestionar sus seguros. Sin embargo, canalizan su actividad a través de sus delegaciones en Galicia y de profesionales del territorio. Durante la presentación se puso sobre la mesa una reflexión de fondo: si Galicia dispone del talento necesario para la gestión de grandes cuentas, el reto podría residir no tanto en la capacidad profesional como en la necesidad de mayor emprendimiento e inversión en el sector.